핵심 원칙:

한국 금융계좌를 보유한 미국 납세자는 Form 1040 신고와 별도로 해외 금융계좌 보고 의무(FBAR·FATCA)가 발생합니다. 이 의무는 시민권자·영주권자뿐 아니라 세법상 U.S. Person 전체에게 적용

됩니다. 즉, 비자 소지자(F-1, H-1B, L-1, E-2 등)도 세법상 거주자(Resident Alien)로 판정되면 FBAR·8938 신고 대상이 됩니다.

신고 기준 한눈에 보기

FBAR (FinCEN 114)

$10,000 초과

연중 최고 잔액 합계 기준 · FinCEN 제출

Form 8938 (FATCA)

$50,000 / $75,000

연말 잔액 / 연중 최고 · IRS 제출 · 부부 공동신고 시 2배

1. FBAR (FinCEN 114) 신고 의무

FBAR는 IRS가 아니라 FinCEN(미 재무부 금융범죄단속국) 에 제출하는 해외 금융계좌 보고서입니다.

✔ 신고 대상자 (U.S. Person)

-

미국 시민권자 · 영주권자 체류 여부와 무관하게 전 세계 계좌에 신고 의무 적용

-

세법상 거주자 (Resident Alien) H-1B · L-1 Substantial Presence Test 충족 시 — H-1B, L-1 비자 소지자 대부분 해당

-

F-1 학생비자 5년 경과 후 면제 기간(Exempt Individual) 5년 경과 시 Substantial Presence Test 적용 → Resident Alien 전환 가능

-

J-1 교환방문 비자 2년 경과 후 면제 기간 2년 경과 후 Substantial Presence Test 적용

-

미국 내 설립 법인 · 파트너십 · 신탁 · 유산재단 해외 금융계좌에 대한 서명권 또는 지배권 보유 시 포함

✔ 신고 기준

해외 금융계좌 연중 최고 잔액 합계가 $10,000 초과 인 경우 신고 의무 발생

2. Form 8938 (FATCA) 신고 의무

Form 8938은 IRS에 제출하는 해외 금융자산 보고서입니다. FBAR와 달리 세금신고서(Form 1040)에 첨부 제출합니다.

✔ 신고 기준 (미국 거주자 기준)

단독 신고

$50,000 / $75,000

연말 잔액 $50,000 이상 또는 연중 최고 $75,000 이상

부부 공동신고 (MFJ)

$100,000 / $150,000

단독 기준의 2배 적용 · 해외 거주자는 기준 상이

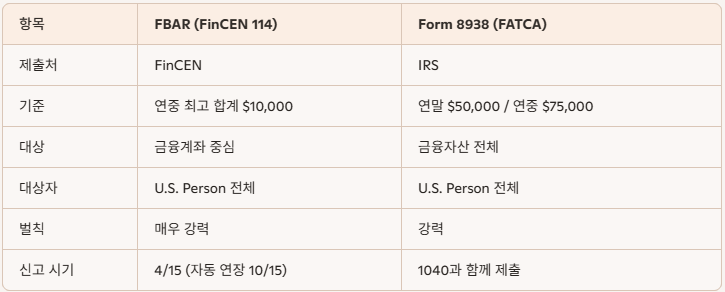

3. FBAR vs Form 8938 비교

| 항목 | FBAR (FinCEN 114) | Form 8938 (FATCA) |

|---|---|---|

| 제출처 | FinCEN (재무부 금융범죄단속국) | IRS (세금신고서 첨부) |

| 신고 대상 | 해외 금융계좌 | 해외 금융자산 전체 (법인지분·파생상품 포함) |

| 기준금액 | 연중 최고 합계 $10,000 초과 | 연말 $50,000 / 연중 $75,000 이상 부부 공동: $100,000 / $150,000 |

| 신고 기한 | 4월 15일 (자동 연장 10월 15일) | 세금신고 기한과 동일 |

| 보고 범위 | 계좌 잔액 중심 | 자산 가치 전반 (더 넓음) |

4. 비자 소지자에게 특히 중요한 이유

⚠ 비자 소지자가 놓치기 쉬운 3가지 리스크

- 본인은 "비거주자"라고 생각하지만 실제로 Resident Alien으로 판정되는 경우가 많음

- 미국 체류 중에도 한국 예금·증권·보험·연금 계좌를 그대로 유지하는 경우 多

- FBAR·8938 미신고는 영주권 신청, 비자 연장, 입국 심사에서 불이익으로 작용할 수 있음

5. 신고하지 않을 경우 벌칙

FBAR·8938은 미국 세법에서 가장 강력한 벌칙을 가진 신고 중 하나입니다. 세금 납부 여부와 완전히 별개 로 정보신고 누락 자체에 대해 벌칙이 부과됩니다.

✔ FBAR 벌칙 (2026년 인플레이션 조정)

비고의적 · Non-Willful

최대 $16,536

연도(Report)당 1회 부과

계좌 수와 무관 — Bittner 판결 적용

계좌 수와 무관 — Bittner 판결 적용

고의적 · Willful

$165,353 또는 잔액 50%

계좌별·연도별 중복 부과 가능

형사처벌: $250,000 벌금 + 징역 최대 5년

형사처벌: $250,000 벌금 + 징역 최대 5년

Bittner v. United States (2023 대법원) 판결 핵심

— Non-Willful 벌칙은 계좌 개수와 무관하게 연도(Report)당 1회만 부과됩니다. 단, Willful 벌칙은 계좌별·연도별 중복 부과가 가능

하므로 두 경우의 실제 노출 금액 차이가 매우 큽니다. 원본 사이트에 표기된 "$100,000"은 구식 수치로, 2026년 현재 고의적 위반의 상한선은 $165,353

입니다.

✔ Form 8938 벌칙

기본 벌금

$10,000

신고 누락 시 즉시 부과

IRS 요청 후 미제출

+$50,000

추가 벌금 (최대 $60,000 누적)

소득 누락 가산세

40%

해외 자산 관련 미신고 소득 기준

참고: Form 8938 신고 대상 자산 분류

FBAR + 8938

금융계좌

은행 예금·적금, 외화예금, CMA, 증권계좌(주식·ETF·펀드·RP), 저축은행 계좌

8938만 해당

법인 지분

한국 비상장주식, 법인 지분, 가족회사, 스타트업 투자 — Form 5471/8865 추가 신고 필요할 수 있음

8938 중심

파생상품

선물·옵션, ELS/DLS, CFD, 해외 채권·회사채 — FBAR는 계좌 구조 여부에 따라 결정

조건부 신고

보험 · 연금

해약환급금(Cash Surrender Value) 존재 시 신고 대상. 실비·순수 보장성 보험 제외. 국민연금(NPS)은 공적 연금으로 일반적으로 제외

6. 실무 체크리스트 (비자 소지자 포함)

- 1Resident Alien 여부 확인 Substantial Presence Test · F-1/J-1 면제 기간 · 영주권 신청 중 여부

- 2한국 계좌 전체 목록 정리 은행 · 증권 · 보험 · 연금 · 외화계좌 (개설·해지 시기 포함)

- 3연중 최고 잔액 계산 및 USD 환산 계좌별 최고 잔액 확인 후 국세청 고시환율 적용

- 4Form 8938 대상 자산 별도 분류 법인 지분 · 파생상품 · 보험 해약환급금 포함 여부 검토

- 5미신고 연도 확인 → 자진신고 절차 검토 Streamlined Procedures(SFOP/SDOP) 또는 Delinquent FBAR Submission Procedures(DFSP) — IRS 접촉 전 신청 시 벌칙 감면 가능

7. 결론

한국 금융계좌를 보유한 미국 납세자는 시민권자·영주권자뿐 아니라 세법상 U.S. Person 전체가 FBAR·8938 신고 대상 입니다. 따라서 한국 계좌가 있는 모든 미국 납세자는 신분과 체류일수에 따른 Resident 판정부터 정확히 확인해야 합니다.

FBAR 기준

$10,000 초과

연중 최고 합계

8938 기준

$50K / $75K

연말 / 연중 최고

Willful 최대 벌칙

$165,353

2026년 인플레이션 조정

주의사항

— 본 글은 일반적인 미국 국제세무 및 해외 금융계좌 보고 규정에 대한 정보 제공 목적이며, 개별 사실관계에 대한 세무·법률 자문이 아닙니다. FBAR(FinCEN Form 114), Form 8938(FATCA), 해외법인 보고(Form 5471·8865), PFIC(Form 8621), 해외 연금·보험 신고 여부는 계좌 구조·자산 유형·거주자 판정·조세조약 적용 등에 따라 실제 결과가 달라질 수 있습니다. 구체적인 신고 의무 및 조세조약 적용 여부는 반드시 개별 사실관계를 기반으로 검토되어야 합니다.